Современные финансовые цели могут быть разнообразными: от покупки жилья и образования детей до обеспечения комфортной жизни на пенсии. Последняя цель подразумевает создание пассивного дохода, который позволил бы избежать зависимости от работодателя и жить в спокойствии. В условиях нестабильной пенсионной системы в России стоит задуматься о том, насколько серьезно лучше подготовиться к старости самостоятельно, пишет Дзен-канал "Дмитрий Никитенко".

По данным многих экспертов, государственная пенсия редко превышает 40% от предыдущего дохода, что далеко от идеала. Многие россияне, живущие от зарплаты до зарплаты, даже такой уровень опасаются, так как он граничащий с бедностью. К сожалению, пенсионная система часто подвергается реформам, что делает сложным планирование будущего.

Причины самостоятельного пенсионного накопления

Однако похожие проблемы существуют не только в России — и в других странах пенсионные системы вызывают недовольство граждан. Например, в США граждане могут сами инвестировать часть своих заработков на специальные счета для пенсионных накоплений. Но отсутствие знаний может привести к неправильным инвестициям, а частые комиссии со стороны финансовых учреждений порой только усугубляют ситуацию. Государство перекладывает ответственность на граждан, фактически обращая их в «жертв» финансовых рынков.

Чтобы эффективно формировать свою пенсионную «подушку», стоит помнить о двух важных аспектах:

- Нельзя полагаться только на государственную пенсию. Существует высокая вероятность, что потеря трудового дохода существенно ухудшит уровень жизни.

- Необходимо создать капитал, который обеспечит необходимый доход в старости.

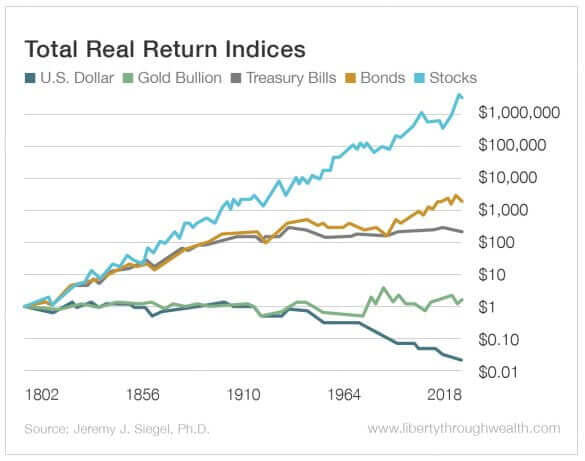

Инвестиции — ключ к финансовой свободе

Ответ на вопрос о том, как создать пенсионный капитал, прост: необходимо инвестировать часть своих доходов. Многие сомневаются, стоит ли это делать, боясь рисков, связанных с фондовым рынком. Однако, учитывая данные о доходности различных активов, становится очевидным, что хранение средств на депозитах не принесет желаемого результата — приносящее меньший доход, чем инфляция, такое решение приводит к потере реальной стоимости накоплений.

Исторические данные показывают, что даже минимальные инвестиции в фондовый рынок способны приносить доход выше инфляции, создавая необходимый капитал. Инфляция действует как перераспределитель средств: кто не готов к риску, тот теряет, а те, кто инвестирует, выигрывают.

Начните откладывать на будущее сегодня

Самое важное — начать инвестировать как можно раньше. Пример двух инвесторов, откладывающих одинаковую сумму, покажет, что тот, кто начнет раньше, получает даже при меньших вкладах значительно больший доход благодаря сложному процента. Этот эффект существенно ускоряет рост капитала.

Совсем не обязательно иметь большой стартовый капитал; важно лишь делать регулярные взносы, чтобы достичь своей финансовой цели. Важно понимать: чем раньше начнется инвестирование, тем меньше нужно откладывать, чтобы обеспечить комфортные условия жизни в будущем. Простое правило — начните сегодня, и ваше будущее скажет вам спасибо.